Долевое страхование жизни

"Стратегия сбережений"

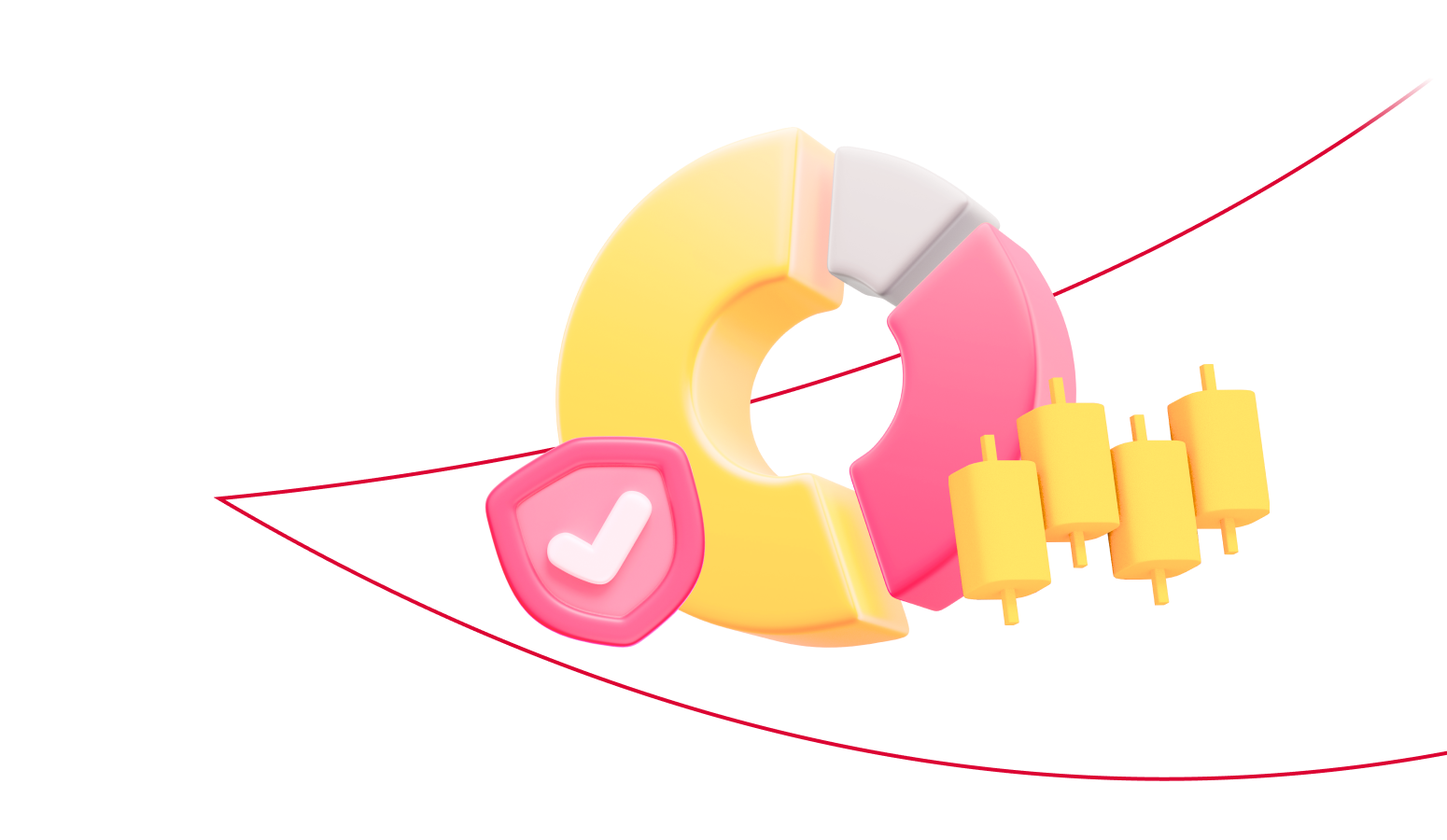

Как это работает

Распределение страховой премии

Доля премии страхования

83%

Доля премии в ОПИФ

17%

Выплаты в случае наступления страхового случая

Страховая сумма «Дожитие»

(окончание срока действия договора)

(окончание срока действия договора)

100%

Страховая сумма «Смерть по любой причине»

100%

Страховая сумма «Смерть в результате

несчастного случая»

несчастного случая»

50%*

*При выплате по риску «Смерть в результате несчастного случая», дополнительно выплачивается страховая сумма по риску «Смерть по любой причине»

Например, вы решили приобрести программу долевого страхования жизни на сумму 100 000 рублей

Инвестиционная часть

17 000 ₽

Страховая часть

83 000 ₽

34 000 ₽

Ожидаемая

сумма

от погашения

паев

сумма

от погашения

паев

100 000 ₽

100% выплаты в

случае

наступления

страхового

случая

случае

наступления

страхового

случая

Взнос

Начало программы

Через 3 года

Окончание программы

В итоге за весь период действия программы вы получите 34 000 ₽**

**Доходность рассчитывается до вычета комиссий и налогов на трехлетнем горизонте в соответствии с методикой расчета прогнозируемой доходности для инвестиционных продуктов ООО «СК «Ренессанс Жизнь». Указанное значение доходности не гарантируется и будет достигнуто с вероятностью 50%

Из чего состоит паевой инвестиционный фонд

-

Государственные облигации

-

Корпоративные облигации

-

Акции надежных российских компаний

Разнообразие активов позволяет компенсировать убытки от неудачных инвестиций за счёт прибыли от успешных вложений.

Условия программы

Возраст

от 18 до 75 лет (вкл.) на дату окончания срока действия договора

Срок договора

3 года

Сумма

от 30 000 ₽

Документы

для оформления нужен только паспорт

Остались вопросы? Будем рады ответить в чате интернет-банка или по телефону: 8 800 1000 600

Программа Долевое страхование жизни «Стратегия сбережений» не является

банковским вкладом, на денежные средства не распространяется система страхования вкладов

банковским вкладом, на денежные средства не распространяется система страхования вкладов

Информация о Страховщике ООО «СК «Ренессанс Жизнь»

Услуга предоставляется ООО «СК «Ренессанс Жизнь» 8 800 333 2 981

Вопросы-ответы

Что такое долевое страхование жизни?

Это комплексная программа, которая сочетает в себе страхование и инвестирование в паевой инвестиционный фонд

Что такое ОПИФ?

ОПИФ (открытый паевой инвестиционный фонд) — специально созданный фонд, объединяющий средства множества инвесторов (пайщиков). Это инструмент коллективного инвестирования. Приобретая пай в ОПИФе, инвестор становится владельцем определённой доли его актива. Деньги фонда инвестируются в ценные бумаги и другие активы, разрешённые правилами фонда.

В каких случаях оформление программы долевого страхования жизни недоступно?

Оформление программы недоступно в случаях, если клиент:

- является инвалидом, требующим постоянного ухода

- имеет нарушения опорно-двигательной системы, ограничивающие движение

- страдает:

- мышечной дистрофией, нервными расстройствами, психическими заболеваниями

- нарушением зрения более 7 (семи) диоптрий, энцефалопатией 3 ст.

- сердечно-сосудистой патологией (включая ишемическую болезнь сердца, аритмии (включая мерцательную аритмию), гипертонию (II-IV степени), тромбоэмболии, аневризмы сосудов, перенесенные инфаркты, инсульты, операции на сердце и сосудах)

- нарушениями системы кроветворения (в том числе гемофилия), опорно-двигательной системы, эндокринной системы (в том числе сахарный диабет)

- алкоголизмом

- употребляет наркотики, токсические вещества

- состоит по перечисленным причинам на диспансерном учете

Полный перечень исключений указан в условиях Полиса и положениях Правил страхования.

Что делать, если деньги понадобятся раньше окончания договора?

Вы можете прекратить участие в программе до её завершения. В таком случае размер выплаты зависит от срока начала действия программы. При отказе от договора:

- до 4х рабочих дней – 100% страховой премии;

- с 5 по 30 рабочий день – 100% страховой премии (если деньги не проинвестированы) или часть страховой премии, не направленная на приобретение паев + денежная компенсация в связи с погашением паев (если деньги на покупку паев проинвестированы);

- по истечении 30 рабочих дней - выкупная сумма + денежная компенсация в связи с погашением паев.

- в течение 30 дней со дня, когда Страхователь узнал или должен был узнать о внесении изменений и дополнений в правила доверительного управления ПИФ, – сумма выплаты, которая была направлена на страхование + сумма выплаты в связи с погашением паев + сумма выплаты в размере превышения инвестиционной части премии над суммой денежной компенсации в связи с погашением паев.

Какой размер выкупных сумм в случае прекращения участия в программе?

В первый год действия программы – 70% от страховой суммы; в второй год – 75% от страховой суммы; в третий год – 80% от страховой суммы.

Что будет, если страхования компания закроется (будет ликвидирована)?

В случае прекращения деятельности страховщика обязательства по страховым выплатам будут выполняться в полном объёме. Согласно статье 26.1. «Передача страхового портфеля» Закона РФ от 27.11.1992 № 4015-1 "Об организации страхового дела в Российской Федерации" под непосредственным надзором Банка России происходит передача страхового портфеля одному или нескольким страховщикам (другой страховой компании), которые соответствуют требованиям финансовой устойчивости и платежеспособности. Страховщик, принявший страховой портфель, исполняет обязательства по переданным договорам страхования согласно условиям, на которых они были заключены, а также вправе согласовать улучшение условий договоров страхования со страхователями, выгодоприобретателями и застрахованными лицами в их пользу.

Кто контролирует страховую деятельность страховой компании?

Контроль за страховой деятельностью осуществляет:

- Центральный банк Российской Федерации (Банк России): 107016, Москва, ул. Неглинная, д. 12, https://www.cbr.ru;

- Всероссийский союз страховщиков (ВСС): 115093, Москва, ул. Люсиновская, д. 27, стр. 3, http://www.ins-union.ru/;

- Служба финансового уполномоченного: 119017, Москва, Старомонетный пер., д. 3, https://finombudsman.ru/.