Банковские вклады и депозиты позволяют сохранить деньги и увеличить капитал за счёт процентов. Чтобы получать более высокий доход, стоит выбирать программы с возможностью капитализации.

Что такое капитализация процентов по вкладу?

Существует два способа выплаты процентов по денежному депозиту:

-

единоразово — в конце срока действия договора,

-

регулярно — например, ежемесячные или ежеквартальные выплаты.

При регулярных выплатах проценты могут начисляться на сторонний банковский счёт или на счёт депозита. В первом случае сумма на депозите остаётся неизменной, а процентным доходом вы можете распоряжаться сразу после получения.

Во втором случае начисленные проценты прибавляются к сумме, которая уже есть на счёте, тем самым увеличивая тело вклада. В следующем периоде проценты рассчитываются уже от увеличенной суммы, то есть с каждой выплатой процентный доход растёт. Такая схема называется капитализацией.

Таким образом, капитализация процентов — это способ расчёта процентного дохода, при котором проценты начисляются не только на сумму вложений (собственные деньги вкладчика), но и на выплаты, начисленные за прошлые периоды.

Расчёт доходности по депозитам с капитализацией и без

Процентный доход выплачивается по всем видам депозитов: как с капитализацией, так и без. Начисление процентов начинается с первого дня размещения денег на счёте, а заканчивается в момент прекращения действия договора или при досрочном снятии средств.

Разберём порядок расчёта дохода по разным видам депозитов.

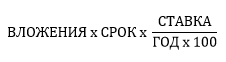

Депозит без капитализации — «простая формула»

Доходность рассчитывается по следующей формуле:

Здесь:

-

ВЛОЖЕНИЯ — это сумма, которую вкладчик поместил на депозит,

-

СРОК — число дней в периоде, за который начисляется процентный доход,

-

СТАВКА — процентная ставка по договору,

-

ГОД — число дней в году.

Для примера рассчитаем доходность вклада «Максимальный» от Банка Синара. Условия программы:

-

срок вложений — 90 дней,

-

сумма — от 10 000 ₽ до 500 000 ₽,

-

ставка — до 12% годовых,

-

выплата процентного дохода — в конце срока.

Допустим, вы помещаете на депозит «Максимальный» 100 000 ₽ на 90 дней под 12% годовых. Рассчитаем ваш доход:

100 000 ₽ х 90 дней х (12% / (100 х 365 дней)) = 2 959 ₽.

Таким образом, через 90 дней вы сможете снять со счёта 102 959 ₽.

Для расчёта доходности можно использовать не формулу, а онлайн-калькулятор. Для этого перейдите на страницу с условиями депозита, укажите сумму вложений, и система рассчитает размер дохода по максимальной процентной ставке.

Депозит с капитализацией — «сложная формула»

Формула выглядит следующим образом:

Здесь:

-

ВЛОЖЕНИЯ — сумма, которую вкладчик поместил на депозит,

-

СРОК — число дней в периоде, за который начисляется процентный доход,

-

СТАВКА — процентная ставка по договору,

-

ГОД — число дней в году,

-

N — количество ранее совершённых выплат.

Для примера расчёта возьмём вклад Банка Синара «Счастливая монета!». Условия программы:

-

сумма вложений — от 10 000 ₽ до 100 млн ₽,

-

срок — 1080 дней (3 года),

-

периодичность выплат — раз в 90 дней.

Процентная ставка в данной программе зависит от суммы и платёжного периода. Например, при сумме депозита 100 000 ₽ в течение первых 6 месяцев действует ставка 6,30%, потом 6,55% в течение трёх месяцев, в последующие три месяца — 7,9%, а затем 2,25% до конца срока.

Допустим, вы вложили 100 000 ₽ на 3 года. Рассчитаем, какой доход вы получите через 90 дней.

Так как это первая выплата, то параметр N будет равен 1:

Процентный доход через 90 дней составит 1553 ₽.

Эта выплата прибавляется к вложенным ранее 100 000 ₽. Значит, на счёте теперь хранится 101 553 ₽. Именно к этой сумме применится процентная ставка при следующей выплате.

Чтобы рассчитать доход, который вы получите при второй выплате, используем ту же формулу, но N = 2:

Получим 3130 ₽ — это проценты, начисленные за полгода (90 + 90 дней). Из них за первый квартал вы заработали 1553 ₽, как мы рассчитали выше, а за следующий — уже больше, 1577 ₽.

После третьей выплаты доход станет ещё выше, так как, во-первых, выросло тело депозита, а во-вторых, по условиям Банка Синара в третьем квартале действует более высокая процентная ставка 6,55%. Исходя из расчётов, вы получите 4795 ₽, то есть доход за третий период составит 1665 ₽.

Как видите, с каждой новой выплатой банк начисляет всё более крупную сумму:

-

доход за первые 90 дней составит 1553 ₽,

-

за вторые — 1577 ₽,

-

за третьи — 1665 ₽.

Чем больше сумма вложений, тем более ощутим прирост дохода за счёт капитализации.

Всего по программе «Счастливая монета!» предусмотрено 12 выплат. Общий доход за весь срок составит 11 673 ₽. Следовательно, вложив 100 000 ₽, через 3 года вы снимете со счёта 111 673 ₽.

Чтобы посчитать прибыль по депозиту с плавающей ставкой, можно воспользоваться «простой формулой», которую мы разобрали выше. Для этого нужно последовательно вычислять тело вклада для каждого периода выплаты и подставлять это значение в качестве параметра «ВЛОЖЕНИЯ».

Более простой способ расчёта доходности — воспользоваться банковским онлайн-калькулятором. На сайте Банка Синара такой калькулятор доступен на странице каждой программы.

Периодичность начисления процентов

Депозитные программы различаются по периодичности выплат:

-

ежемесячные — процентный доход суммируется с телом вклада раз в месяц;

-

ежеквартальные — начисление дохода производится раз в 3 месяца;

-

полугодовые — выплаты начисляются раз в 6 месяцев;

-

ежегодные — выплаты производятся раз в год, что, как правило, компенсируется высокой процентной ставкой;

-

ежедневные — доход выплачивается каждый день, но ставка обычно невысокая.

Виды вкладов с капитализацией

Помимо способа и периодичности выплат, депозиты различаются и другими параметрами. От комбинации этих параметров зависит выгода и эффективность ваших инвестиций.

Возможность пополнения

Если депозит пополняемый, то вы можете вносить деньги на счёт в течение всего срока договора. Если возможность пополнения не предусмотрена, то менять сумму на счёте в течение срока договора нельзя.

Пополняя счёт, вы увеличиваете сумму вклада, а значит, повышаете процентные выплаты. Это удобно, если, например, вы хотите регулярно откладывать часть ежемесячного дохода. Однако пополняемые программы могут быть менее выгодными, так как ставка по ним обычно ниже, чем по депозитам без возможности пополнения.

Также существуют депозиты, которые можно пополнить в течение ограниченного периода. Пример — программа «Счастливая монета!» Банка Синара:

-

общий срок вложений 1080 дней,

-

пополнение доступно в течение 90 дней.

Возможность снятия

Депозиты без возможности снятия «замораживают» деньги на весь срок договора. При необходимости средства забрать, конечно, можно, но при этом вы потеряете процентный доход.

Программы с возможностью снятия менее распространены и отличаются более низкой ставкой. Если вы хотите хранить деньги в банке, получать процентный доход и при этом свободно распоряжаться средствами, то лучше выбрать не депозит, а накопительный счёт.

Например, в Банке Синара можно открыть накопительный счёт «Курс на мечту» на следующих условиях:

-

ставка до #rate#7353#/rate# годовых,

-

ежемесячные выплаты,

-

сумма и срок не ограничены,

-

пополнение и снятие — без ограничений.

Возможность пролонгации

Пролонгация — это продление договора после завершения срока его действия. Условия продления могут оставаться теми же, что и по первоначальному договору, либо меняться в зависимости от политики банка.

Плюсы и минусы капитализации

Капитализация процентов даёт возможность получать более высокий доход за счёт автоматического прироста тела депозита. Проиллюстрируем на примере.

Вкладчик Алексей положил 100 000 ₽ на 12 месяцев под 10% годовых на депозит без капитализации. Вкладчик Дмитрий внёс ту же сумму на тех же условиях на депозит с капитализацией и ежемесячными выплатами.

Сравним доходы, которые получат вкладчики через год:

-

Алексей заработает 10 000 ₽ (для расчёта используем «простую формулу»);

-

Дмитрий заработает 10 470 ₽ (для расчёта используем «сложную формулу» с учётом разного количества дней в каждом месяце — 30 и 31 день).

По депозиту, который выбрал Дмитрий, каждое последующее начисление становилось больше предыдущего, что привело к росту общей доходности. В этом заключается основное преимущество капитализации.

К минусам можно отнести невозможность распоряжаться процентным доходом сразу после получения, так как выплаты начисляются на депозитный счёт. Если условиями не предусмотрена возможность частичного снятия, то получить доступ к деньгам вы сможете только после окончания срока договора.

Вклады с капитализацией от Банка Синара

Банк Синара предлагает 10 видов денежных депозитов, среди них — четыре программы, в которых можно выбрать способ выплаты процентов:

-

на счёт депозита (капитализация),

-

на любой другой счёт, указанный клиентом.

Программы банка с возможностью капитализации:

-

«Обыкновенное чудо!» — срок 720 дней (2 года), ставка до #rate#37#/rate#, сумма от #summ#37#/summ#, ежемесячные выплаты;

-

«Счастливая монета!» — срок 1080 дней (3 года), ставка до #rate#41#/rate#, сумма от #summ#41#/summ#, выплаты каждые 90 дней;

-

«Активный счёт!» — срок до 1080 дней (до 3 лет), ставка до #rate#1786#/rate#, сумма от #summ#1786#/summ#, выплаты каждый месяц;

-

«Пенсионный!!» — срок до 1080 дней (до 3 лет), ставка до #rate#40#/rate#, сумма от #summ#40#/summ#, выплаты каждый месяц.

Выберите подходящую программу, откройте вклад в Банке Синара и начните получать дополнительный доход уже сейчас!

Информация в статье актуальна на момент публикации. Финансовые условия могут изменяться. Пожалуйста, проверяйте актуальные данные на странице интересующего вас продукта. Банк не несет ответственности за использование устаревшей информации.